2016/10/11

決算書の見方を助ける味方

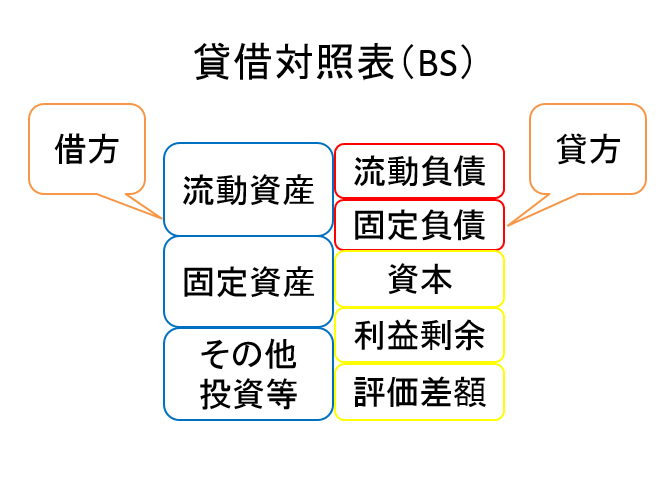

今回は、BSの中区分 負債編 についてです。

総論編、資産編に引き続き、負債編です。

総論編

資産編

流動負債とは、短期間に現金預金にて支払われる予定の負債、と言えます。

代表的な勘定科目は以下の通りです。

・買掛金(その企業の主な事業に関する商品や材料の仕入れに関する負債です。)

・未払費用(買掛金に該当するもの以外の、費用に関する負債です。)

・預り金(その企業以外の他人から預かった負債で、例えば、従業員負担の社会保険料等が該当します。)

・短期借入金(返済期間が1年以内の借入金の未返済元金です。)

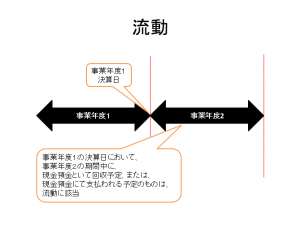

流動の意義

固定負債とは、流動負債に該当しない負債、と言えます。

代表的な勘定科目は以下の通りです。

・長期借入金(返済期間が1年超の借入金の未返済元金です。)

(長期借入金のうち、決算日の翌日から1年以内に返済予定の部分は、一年内返済予定の長期借入金、として流動負債に区分して計上しなければならないルールもあります。)

・退職給付に係る負債(退職金規定に基づき、従業員に対して、規定に基づいた計算された退職金を支払うことを約束している企業において、計上される負債で、退職給付に関する会計ルールに従い計算された、各期末時点において支払い義務が生じている退職金に関する負債の累計額、と言えます。退職金は、通常、短期間に支払いが予定されていないため、原則、固定負債に計上されます。)

退職給付に係る負債は、少し難しいですが、通常、この勘定科目が計上されている企業は、中堅、大企業の場合が多く、中小企業においては、計上が不要、または、重要性がないため未計上の場合が多いです。

sponsored link

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

more

2016/11/15

2016/11/07

more

2016/11/07

2016/10/08

2016/10/04

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

sponsored link