2016/10/11

決算書の見方を助ける味方

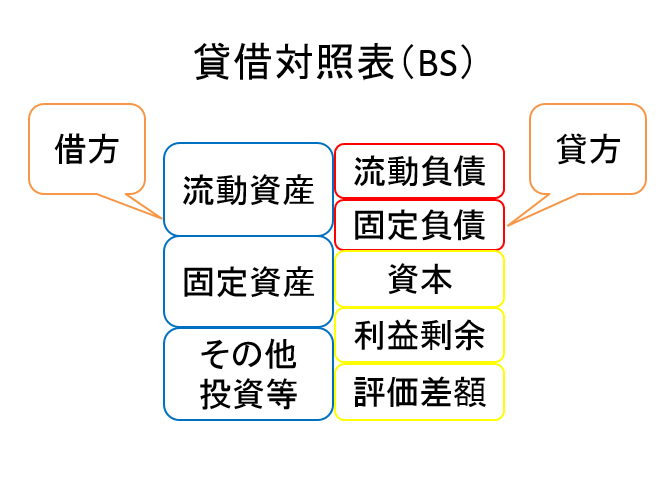

今回は、BSの中区分 純資産編 についてです。

BSの中区分に関して、これまで、総論編、資産編、負債編を説明してきました。

総論編

資産編

負債編

最後は、純資産編です。

純資産は、大きく三つに分かれます。

資本金とは、株主からの出資のうち資本金としたもの

資本準備金とは、株主からの出資のうち資本準備金としたもの

資本剰余金とは、株主からの出資のうち、資本金、資本剰余金に該当しないもの

です。

利益剰余金は、以下の通りです。

利益準備金とは、配当等があった場合に会社法の規定により算定された額で積み立てられた金額の累計額

利益剰余金とは、利益の累計額で利益準備金以外の金額

です。

評価差額等の主なものは、その他有価証券評価差額金、という勘定科目です。

その他有価証券評価差額金とは、時価のある投資有価証券の取得価額と期末時価評価額との差額

です。

厳密には、その差額から、税効果を控除した金額が計上されます。

ただし、その他有価証券評価差額金が計上されている決算書は、中堅、大企業の場合が多く、中小企業の場合は、ほとんど計上されていない場合が多いです。

純資産は、全般的に、なんじゃそりゃ、という説明が多かったと思いますが、こんなものなのです。

各内容なこんな感じですが、それぞれがどのような内容なのか、そして、それぞれを区分する必要性を理解しておくことは重要です。

投資家である株主は、株主の持ち分である株主資本の内訳を知ることも重要です。

例えば、株主資本全体の額が大きくても、単に、資本の部分の割合が大きければ、この企業は、過去にあまり儲けてこれなかったのか、儲けたけれども株主に対して配当金を多く支払っていたのか、ということを推測することができます。

また、株主資本全体の額が大きくても、その他純資産のその他有価証券評価差額金の割合が大きければ、この企業は、時価ありの有価証券を保有しており、現時点では、その投資から評価益が生じていると考えらるが、株式相場が悪化した場合には、その他有価証券評価差額金の減り、株主資本全体も大きく減少する可能性があるため、そのようなリスクがあるな、という推測もできます。

このように会計や決算書を理解していると、純資産も奥が深いわけです。

sponsored link

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

more

2016/11/15

2016/11/07

more

2016/11/07

2016/10/08

2016/10/04

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

sponsored link