2016/10/11

決算書の見方を助ける味方

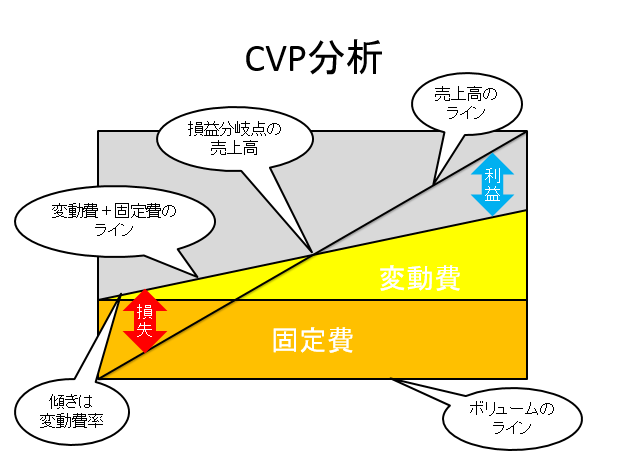

今回は、CVP分析 その1 についてです。

前回、事業計画書作成に欠かせない考え方として、このCVP分析をご紹介しましたので、今回はその説明です。

CVP分析の説明においては、最終的に、どのようにCVP分析するのかについてまで説明しますが、CVP分析を理解するには、その目的や要素を理解することが必要です。

そのため、今回は、その1として、CVP分析の目的、要素について説明します。

まず、改めてCVP分析の意義を説明すると、

・コスト(C)

・ボリューム(V)

・利益(プロフィット=P)

の関係性の分析、と言えます。

ただ、この意義説明ではよくわからないと思うので、もう少し具体的にどのような分析なのかを説明します。

例えば、

・あるお店において、同じメニューの販売価格を○%上げることで、販売数量が○%減少した場合に、利益がどの程度になるのかという分析

とか

・あるお店において、同じメニューの販売価格を○%下げることで、販売数量が○%増加した場合に、利益がどの程度になるのかという分析

ということです。

このように書くと、CVP分析ってすごいけど、本当にそんな魔法使いのようなことができるのか?と疑問を持たれる方もいらっしゃいますが、これは事実で、CVP分析とは、そういうことをするための分析です。

そのため、経営分析、経営改善、事業計画書作成等においては、不可欠の考え方とお伝えしてるのであって、その理由がお分かりいただけると思います。

CVP分析の要素については、既に、意義の中に出てきたC、V、Pになりますが、まず、VとPについて簡単に説明します。

ボリュームのVは、販売量です。

これは、簡単ですね。

利益のPは、コストとボリュームとのある関係性の場合の利益の水準になります。

例えば、

・販売量100の場合の利益と、販売量200の場合の利益との比較

・販売量は同じだけど、現状の利益と、コスト削減した場合の利益との比較

・現状の利益と、販売単価を上げた場合の想定販売量における利益との比較

といったイメージです。

当然ですが、コスト削減や販売単価の増減によって、ボリュームも増減が予想され、その予想ボリュームにおける利益を想定しないと、怖くて経営判断ができません。

しかし、CVP分析を理解し、実践できれば、その不安も軽減できますし、現実的な経営判断が可能になることもお分かり頂けると思います。

その上で、少しややこしいのが、コストで、コストは、変動費と固定費に分かれます。

・変動費とは、ボリュームに比例して発生する費用

・固定費とは、ボリュームに比例して発生しない費用

であり、両者は対義語です。

より具体的な例示としては、

変動費の例示

・飲食店における材料費、飲料費

・美容室における材料費

・小売業・卸売業における仕入

固定費の例示

・地代家賃

・広告宣伝費

・人件費

・減価償却費

です。

つまり、CVP分析の第一歩は、コストの変動費と固定費を理解して、変動費と固定費を分けるて把握することになります。

sponsored link

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

more

2016/11/15

2016/11/07

more

2016/11/07

2016/10/08

2016/10/04

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

sponsored link