2016/10/11

決算書の見方を助ける味方

今回は、BSの中区分 総論編 についてです。

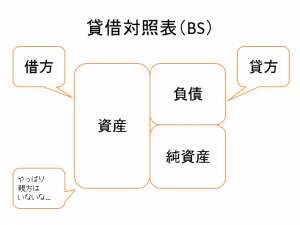

BSには大区分があることはこの記事の通りでした。

ただ、大区分とある通り、各大区分には、さらに区分があって、それを中区分をして、こんかいはBSの中区分について説明します。

厳密には、もう少し分かれますが、重要性が低いので、一部割愛しますが、こんな感じになります。

BSの大区分

⇩ こんな感じになります。

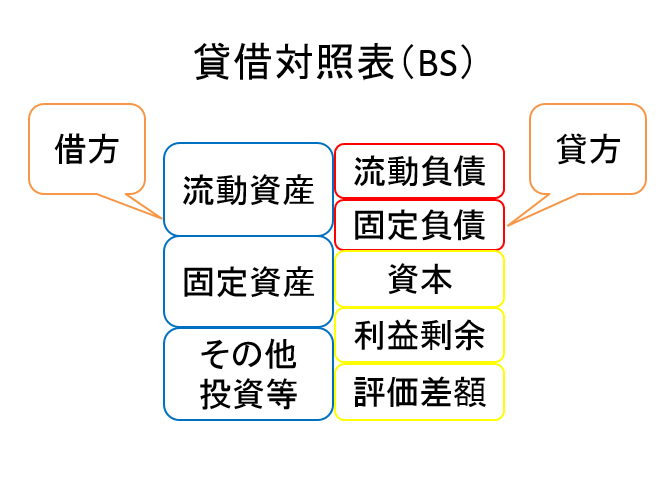

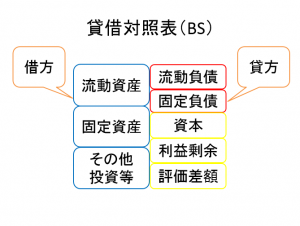

BSの中区分

少し細かくなりましたね。

ちなみに、

・青色は、資産

・赤色は、負債

・黄色は、純資産

です。

資産は、

・流動資産

・固定資産

・投資その他の資産

負債は、

・流動資産

・固定資産

純資産は、

・資本(資本金及び資本剰余金)

・利益剰余金

・評価差額等

に分かれます。

まず、資産、負債に共通して、

・流動

・固定

という名称、概念が登場しました。

これは簡単にいうと、ある決算日から比較的短期間の間に、現金預金として回収されるかどうか、現金預金から支払われるのかどうか、ということとイメージしてください。

そして、

・比較的短期間にそうなるものは、流動

・流動以外は、固定

になります。

厳密なことをいうと、

・期間基準

と

・正常営業循環基準

というルールがありますが、ちょっと難しいのでその説明を割愛し、短期間に回収されるかどうか、または、短期間に支払われるかどうか、が、流動か、固定か、の分かれ目だと思ってください。

ちなみに、当然ながら、

・短期間に現金預金として回収されるものは、流動資産

・短期間に現金預金により支払われるものは、流動負債

となります。

また、短期間という期間は、

・決算日の翌日から起算すること

・期間は、原則、1年間

と考えてください。

sponsored link

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

more

2016/11/15

2016/11/07

more

2016/11/07

2016/10/08

2016/10/04

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

sponsored link