2016/10/11

決算書の見方を助ける味方

今回は、BS・PLの大区分と簿記との関係性、についてです。

既に、BS、PLの概要について、こちらの記事で説明したとおりです。

また、こちらの記事で説明した通り、簿記における仕訳の大原則は、

・貸借に、1つ以上の勘定科目がある

・1仕訳で、貸借の合計額が一致する

でした。

今回は、これらを踏まえて、BS、PLの大区分

を説明します。

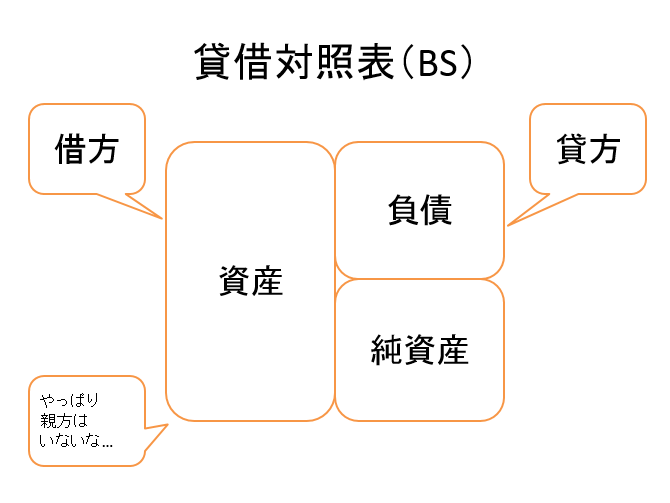

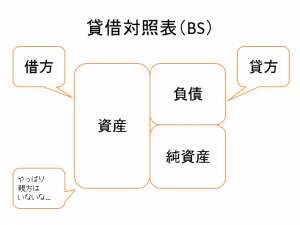

まず、BSの大区分は、

・資産

・負債

・純資産

です。

資産とは、ある時点に、その企業が有している、プラスの財産、と言えます。

代表的な勘定科目は、こんな感じです。

・現金・預金 : 現金と預金であり、お金です。

・売掛金 : 未回収の売上代金です。

・商品 : 未販売の販売用の資産の購入金額(原則)です。

・製品 : 製造業における未販売の完成した製品の製造原価(原則)です。

・材料 : 製造業における未使用の材料の購入金額(原則)です。

・土地 : 所有している土地の購入金額(原則)です。

・建物 : 所有している建物の購入金額から減価償却累計額を控除した金額(原則)です。

・有価証券 : 所有して株式や債券などの購入金額(原則)です。

負債とは、ある時点に、その企業が有している、マイナスの財産であり、何らかの義務、と言えます。

代表的な勘定科目は、こんな感じです。

・買掛金 : 未払いの商品の購入代金です。

・未払費用 : 未払いの役務費用です。

・借入金 : 未払いの借入金残高です。

純資産とは、ある時点の資産の負債との差額であり、株主の持ち分相当額、と言えます。

代表的な勘定科目は、こんな感じです。

・資本金 : 株主が出資した金額です。

・利益剰余金 : その時点までのその企業の利益の累計額です。(損失の場合は、損失の累計額)

(資本と利益剰余金を併せた概念として、株主資本、といいます。)

・評価換算差額 : 純資産を変動させるが、資本、利益に該当しないものの評価額です。

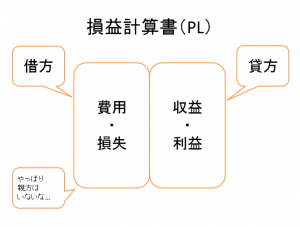

次にPLの大区分は、

・収益・利益

・費用・損失

です。

収益・利益とは、ある期間に発生した、その企業の資産の増加、または、負債の減少、または、資本の減少、をもたらすものです。

代表的な勘定科目は、こんな感じです。

・売上高 : その企業の主な商品、製品、役務の提供の代金です。

・受取利息 : 預金や有価証券から生じて受け取る利息です。

・固定資産売却益 : 土地や建物などの事業用資産を売却した場合に生じる利益です。

費用・損失とは、ある期間に発生した、その企業の資産の減少、または、負債の増加、または、資本の増加、をもたらすものです。

代表的な勘定科目は、こんな感じです。

・仕入高 : 商品や材料の購入金額です。

・給与・賃金 : 労働の対価です。

・地代家賃 : 借りている物件の地代や家賃です。

・支払利息 : 借入から生じて支払う利息です。

・固定資産売却損 : 土地や建物などの事業用資産を売却した場合に生じる損失です。

これらを踏まえて、資産、負債、株主資本、収益・利益、費用・損失、と、簿記の関係性を説明します。

資産は、増加は、借方、減少は、貸方に記載します。

負債は、増加は、貸方、減少は、借方に記載します。

株主資本は、増加は、貸方、減少は、借方に記載します。

収益・利益の発生(増加)は、貸方に記載します。(原則、増加のみで、減少は例外ですが、減少は、借方に記載します。)

費用・損失の発生(増加)は、借方に記載します。(原則、増加のみで、減少は例外ですが、減少は、貸方に記載します。)

つまり、資産、負債、株主資本、収益・利益、費用・損失、と、簿記における貸借との関係性がお分かり頂けたかと思います。

また、上記の説明からすると、各区分の本拠地は、

・資産 :借方

・負債 :貸方

・株主資本 :貸方

・収益・利益 :貸方

・費用・損失 : 借方

と考えられます。

BS

PL

これらを借方、貸方で分けてみます。

借方が本拠地のものは、

・資産

・費用・損失

貸方が本拠地のものは、

・負債

・株主資本

・収益・利益

となります。

このように借方、貸方別に本拠地の区分を設けると、

・プラス要素の資産、と、マイナス要素の費用・損失が、どうして借方で同じ本拠地なの?

・マイナス要素の負債、と、プラス要素の収益・利益が、どうして貸方で同じ本拠地なの?

といった疑問を抱かれる方がいらっしゃるかもしれません。

しかし、そんな疑問は無視して、これは、慣れて、覚えてください。

これが簿記、会計の世界のルールです。

私が初めて簿記を学んだのは、高校生の時でしたが、これらの区分と貸借との関係は、こういうものだと最初に覚えました。

訳あって、商業高校に進学したので。

sponsored link

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

more

2016/11/15

2016/11/07

more

2016/11/07

2016/10/08

2016/10/04

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

sponsored link