2016/10/11

決算書の見方を助ける味方

今回は、減価償却 その1 についてです。

減価償却とは、減価償却資産について減価償却費を計算し、減価償却費を費用に計上し、費用計上された減価償却費と同額を、その減価償却資産の帳簿価額から減額する会計手法、と言えます。

しかし、減価償却の意義の中に、減価償却、という言葉が入っているので、これでは意味が分からないと思うのでもう少し詳しく説明します。

減価償却資産とは、減価償却をする資産です。

減価償却資産の要件は、

・1年以上の長期間に渡り事業に利用する資産であること

・1単位当たり10万円以上のものであること(原則)

です。

特徴としては、比較的、高額なもので、長期間利用できるもの、です。

減価償却費とは、減価償却によって計算された費用です。

これらを踏まえて、減価償却とは、

・減価償却資産の取得価額について

・その減価償却資産に応じた減価償却方法、耐用年数に基づく償却率によって減価償却費を計算し

・その減価償却資産を利用する期間に渡り、減価償却費として配分して費用に計上し

・費用計上された減価償却費について

・その減価償却資産の帳簿価額から順次減額する

・会計手法

と言えます。

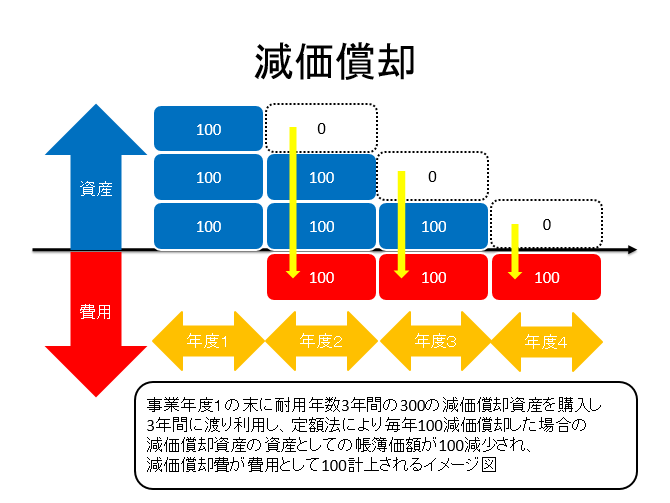

減価償却のイメージを図にしたのでご覧ください。

この図を簡単に解説します。

・事業年度1の末に、300の減価償却資産を購入した

・この減価償却資産の減価償却方法は定額法、耐用年数は3年間

・この場合の事業年度2~4の減価償却費は、300÷3=100

・事業年度2に、減価償却費100を費用計上し、その結果、事業年度2末の減価償却資産の帳簿価額は300△100=200

・事業年度3に、減価償却費100を費用計上し、その結果、事業年度3末の減価償却資産の帳簿価額は200△100=100

・事業年度4に、減価償却費100を費用計上し、その結果、事業年度4末の減価償却資産の帳簿価額は100△100=0

です。

この場合、減価償却資産の取得原価300が、翌3年間に、減価償却費という費用として配分し、費用計上され、毎年費用された100ずつ、毎事業年度末の減価償却資産の帳簿価額は減少しているのがわかると思います。

最初の減価償却の意義だけ読むとわかり辛かったと思いますが、この説明によって少しはわかりやすくなったのではないでしょうか。

しかしながら、減価償却の意義、内容が理解できたとしても、どうしてこんな面倒なことをするのか?という疑問を持つ方もいらっしゃるでしょう。

減価償却の目的は、端的に申し上げると、

・適切な経営成績の計算に資すること

・適切な財政状態の表示に資すること

です。

つまり、PL、BSの情報価値を高めることです。

目的をもう少し詳しく説明します。

例えば、上記のイメージ図の例によると、300のものを3年間利用して、300以上の売上を実現することを目的として、その減価償却資産に投資していると思います。

まず、3年間利用するのであれば、取得価額300は、利用される3事業年度に配分し費用計上されることが、合理的であり、それが、その3年間のそれぞれの事業年度の経営成績をより適切に表現するために重要であることは理解できると思います。

例えば、この300の投資で、3年間で合計600、毎年200の売上を計画し、それが計画通り実現した場合には、各事業年度の損益計算書には、200の売上高と、100の減価償却費が計上され、差額100が利益として、3年間、PLが作成されることが合理的です。

しかし、取得した年度に、取得価額300全額が費用計上され、その後、この減価償却資産に関する費用は計上されず、毎事業年度200の売上高だけ計上され、200の利益が計上されるPLが、投資から投資の回収という経営実態を情報として適切に表現していないことは理解できると思います。

経営成績だけではなく、財政状態を適切に表現するためにも減価償却は必要です。

上記の例でいうと、耐用年数が3年間ということは、理論上は、取得して利用を開始してから3年後には、消耗して、使い物にならず、経済的価値がなくなると考えられます。

そして、資産の経済的価値は、耐用年数に渡って徐々に減少していくと考えることが合理的であり、減価償却は、事業年度毎に、減価償却資産の帳簿価額を減額していくので、減価償却資産の毎事業年度末の評価額を適切な情報として表現する上で、合理的な方法と言えます。

sponsored link

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

more

2016/11/15

2016/11/07

more

2016/11/07

2016/10/08

2016/10/04

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

sponsored link