2016/10/11

決算書の見方を助ける味方

time 2016/11/07

今回は、経営改善のための財務分析 その4 売上高の分析 その2 についてです。

前回の、売上高の分析 その1 の続きです。

前回の、売上高の分析 その1 では、売上高について、前期と比較したうえで、その差異要因を、販売単価差異、と、販売数量差異、に分類した上で、合理的な経営改善策を、販売単価面、販売数量面のそれぞれにおいて検討するべきであることをお伝えしました。

そして、今回は、その1の続きというべきか、その発展形というべきか、その2として、前回における販売数量差異をさらに分解したいと思います。

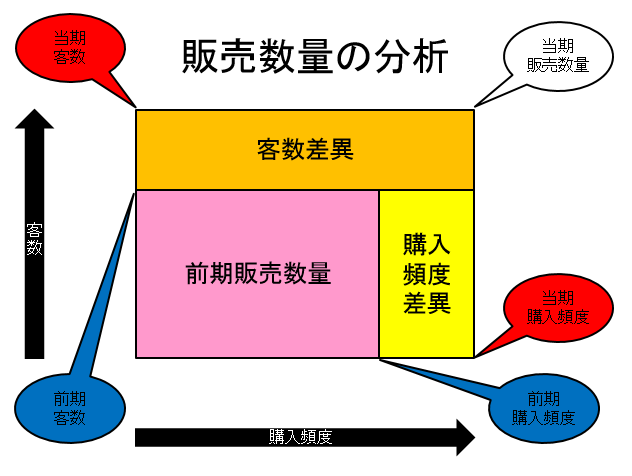

そして、その分解イメージは、次の通りです。

前回の販売単価差異、販売数量差異の分解図と似ていますが、よく見てみると内容が違います。

縦軸は、客数、横軸は、購入頻度、となっています。

つまり、販売数量を、客数、と、購入頻度、へと分解し、その上で、当期と前期の数値を比較することで、客数差異、と、購入頻度差異、へとさらに細分化しています。

売上高は、単純に、

売上高 = 販売単価 × 販売数量

と前回説明しました。

そして、今回、販売数量を、客数、購入頻度に分解することで、売上高は、

売上高 = 販売単価 × ( 客数 × 購入頻度 )

と説明できます。

つまり、販売数量差異を改善するためには、客数差異を改善し、さらに、購入頻度差異を改善することが必要であるということが理解できると思います。

そして、そのためには、それぞれの目的のために合理的な経営戦略、戦術を検討し、実行することが必要になります。

売上高ひとつとっても、単純に、過年度実績との比較するだけではなく、要因別に細分化することで、自社の経営戦略の問題点を認識し、改善することが重要であることが、この分析からもお分かりいただけると思います。

また、このような分析を実施し、経営改善につなげるために必要なことはお分かりでしょうか?

それは、これらの分析を実践するために必要なデータを記録することです。

つまり、理想は、顧客別に、販売数量を認識、記録することが、分析、改善のための第一歩になります。

sponsored link

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

more

2016/11/15

2016/11/07

more

2016/11/07

2016/10/08

2016/10/04

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

sponsored link