2016/10/11

決算書の見方を助ける味方

time 2016/11/06

今回は、経営改善のための財務分析 その3 売上高の分析 その1 についてです。

前回は、部門別PLについてでした。

今回は、より細かい決算書の分析の方法であり、企業の中で最も大切な勘定科目である、売上高の分析方法についてご紹介します。

ただし、そんなに難しいことではありません。

結局、やることは、単価と数量の比較です。

売上高の分析をして経営改善を実現するためには、その構成要素に分解して、その構成要素を改善するための合理的な行動が必要になります。

そして、売上高の最もシンプルな構成要素として分解可能なものは、単価と数量、ということです。

つまり、売上高 = 販売単価 × 販売数量 であることから、この二つを、当期と前期等、過年度と比較するということです。

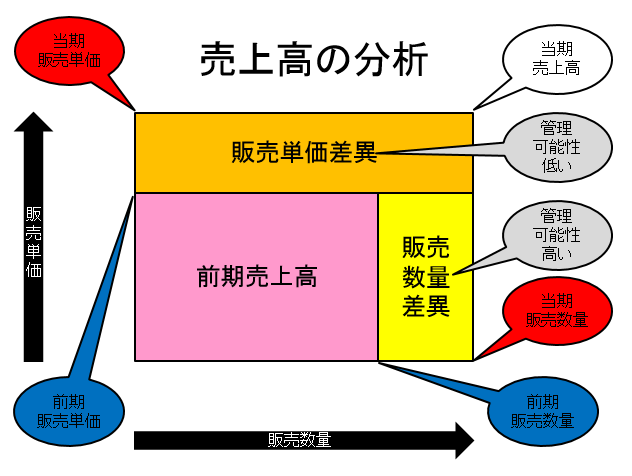

具体的には、このような分析図になります。

少し簡単に説明します。

縦軸は、販売単価、横軸は、販売数量、になります。

その上で、内側の長方形は、前期売上高として、販売単価も販売数量も、前期の数値を用いています。

一方、最も外側の大きな長方形は、当期売上高として、販売単価も販売数量も、当期の数値を用いています。

そして、前期売上高と当期売上高との差異については、販売単価差異、と、販売数量差異、とに分解されています。

図解を見れば簡単ですが、

・販売単価差異 = ( 当期販売単価 △ 前期販売単価 ) × 当期販売数量

・販売数量差異 = ( 当期販売数量 △ 前期販売数量 ) × 前期販売単価

として計算されます。

そして、図解には、販売単価差異には、管理可能性が低い、販売数量差異には、管理可能性が高い、と説明が付されています。

売上高は、販売に左右され、販売は、外部の顧客の影響を受けるため、販売単価も、販売数量のいずれも完全に管理することはできせませんが、どちらかというと、販売単価よりも販売数量の方が、経営改善によって管理可能性が高いことから、そのように説明しています。

つまり、単純ですが、利益を増やすために売上高を上げるには、

・販売数量を維持したまま、販売単価を上げるか

・販売単価を維持したまま、販売数量を増やすか

・販売単価も販売数量のいずれも上げ、増やすか

ということになります。

そして、そのための戦略を選択して、そのための経営改善行動を具体的に実行していくことが必要になります。

sponsored link

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

more

2016/11/15

2016/11/07

more

2016/11/07

2016/10/08

2016/10/04

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

sponsored link