2016/10/11

決算書の見方を助ける味方

time 2016/11/06

今回は、経営改善のための財務分析 その2 部門別PLの作成、分析 についてです。

前回は、原価率の検討でした。

決算書とは、その企業の経営成績、財政状態を示す、情報、であることは、既にお話ししています。

ただ、決算書を通じて発信される会計情報も、他の情報と同じで、ざくっと大きな枠組みで比較したりして分析するよりも、ある特定の目的に応じて分割された状態での情報の方が、情報として価値が向上する場合があり、会計情報も、合理的な目的があり、それが有益で、比較的容易に分割可能であれば、分割するべきだと思います。

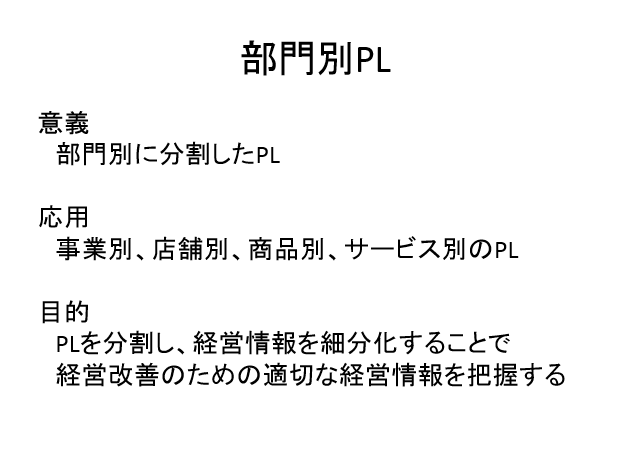

会計情報の合理的分割は、決算書を分割することになりますが、その分割の方法はいくつかあると思いますが、代表的な決算書の分割は、部門別PL、だと思います。

部門別PL、と聞くと、うちは中小企業だし、部なんてないよ、と思われるかもしれませんが、部がなくても、合理的な目的があれば、部門別PLは、有益な情報になります。

例えば、複数の部がなかったとしても、複数の事業を営んでいる中小企業も多いと思います。

その場合には、部門別ではなく、事業別PLになるでしょう。

また、事業は単一だとしても、複数の店舗を有している中小企業も多いと思います。

その場合には、部門別でも事業別でもなく、店舗別PLになるでしょう。

さらに、店舗も単一だとしても、大きな枠組みで、複数の商品を扱っている中小企業も多いと思います。

その場合には、商品別PLでもいいでしょう。

では、そのようにPLを分割する目的はどこにあるのでしょうか?

それは、経営改善のための問題点をより合理的に発見するためだと思います。

例えば、全体のPLでは、利益を計上していたとしても、部門別や事業別のPLへと分割すると、ある部門や事業では、赤字もしくは利益がゼロという場合もあるでしょう。

そのような状態でも、黒字部門、黒字事業ために、その赤字事業が、経営戦略上、重要な役割を果たしているのであれば、その部門、事業を継続する価値はあると思います。

しかし、そのような戦略性がないのであれば、その部門、事業は、即刻、経営改善のための原因分析を行い、改善行動を計画し、実行するべきですし、場合によっては、即刻、撤退するべきかもしれません。

今の例は、極端でしたが、全部門、全事業が黒字だとしても、今後、企業全体として利益を増やしていきたいと思うのであれば、適切な測定単位を設けて、経営を管理するべきだと思います。

部門別PL等、適切な測定単位を設けるべきであるにも関わらず、全体PLしか作成していない企業は、今から作成に向けて取り組むべきです。

sponsored link

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

more

2016/11/15

2016/11/07

more

2016/11/07

2016/10/08

2016/10/04

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

sponsored link