2016/10/11

決算書の見方を助ける味方

今回は、CVP分析 その2 についてです。

既に、CVP分析が、経営において大切なことは説明しました。

また、CVP分析の理解に必要な目的、要素については、その1で説明しました。

その2の今回は、CVP分析についてより具体的に説明します。

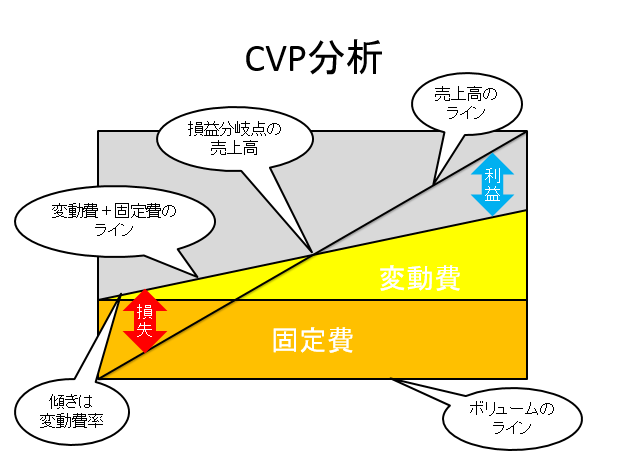

CVP分析の中身は、まさに、以下の図の通りになります。

そして、これをより具体的に文章で説明すると、

1 変動費率(変動費÷売上高)を設定する

2 固定費を集計する

3 損益分岐点売上高を計算する → 固定費÷(1△変動費率)

です。

各内容について説明を加えます。

まず、ステップ1の変動費率とは、ボリューム単位当たりの販売単価に対する変動費の割合になります。

例えば、小売業の場合で、商品の平均販売単価が100、平均変動費率(例:仕入単価)が30の場合、30÷100=30% が変動費率になります。

次に、固定費の集計は、そのままです。

例えば、上記の小売業の固定費として、地代家賃200,000、光熱費50,000、広告費50,000、人件費400,000の場合、固定費を集計すると、700,000になります。

最後に、損益分岐点を計算は、算式の通りに計算します。

上記の例の場合には、700,000 ÷ (1 △ 30%) = 1,000,000 です。

つまり、この場合、1,000,000の売上があれば、損益分岐点、つまり、利益がプラスマイナス0の状態であり、利益を確保するためには、1,000,000以上の売上が必要になることを意味します。

ちなみに、このケースは平均販売単価は100だったので、損益分岐点を実現するために必要な販売数量は、1,000,000÷100=10,000個、となります。

どうでしょうか?

面白くないですか?

さらに説明を進めます。

CVP分析の図について、算式を作ってみます。

Y : 利益(損益分岐点未満であれば、損失)

X : 販売数量(ボリュームV)

a : 販売単価

b : 変動費率

c : 固定費

そして、CVP分析図の算式は、

Y = aX △ ( bX + c )

これを変換すると、

Y = ( a △ b )X △ c

です。

つまり、各要素を合理的に想定し、決定すれば、あとは、操業度に応じて、どのくらい利益が出るのかというのは、簡単に計算できるというわけです。

経営に改善を施し、思い描いた経営改善を実現するためには、計画、シュミレーションが必要であり、そのためには、CVP分析が必要なことがお分かり頂けたと思います。

最後に、計画した利益を実現するための売上高の計算も、このCVP分析を応用すれば、簡単にできます。

つまり、計画利益(税引き前)を決定し、以下のように計算するだけです。

( 固定費 + 計画利益 ) ÷ ( 1 △ 変動費率 ) = 計画利益実現売上高

簡単ですが、有益な考え方です。

なお、CVP分析は、PL上の利益をベースにした考え方ですので、営業CFを考えるためには、CVP分析を用いて計算した利益に、減価償却費や、営業活動に関する資産、負債の増減による影響額を加味することが必要になります。

sponsored link

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

more

2016/11/15

2016/11/07

more

2016/11/07

2016/10/08

2016/10/04

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

sponsored link