2016/10/11

決算書の見方を助ける味方

time 2016/10/30

今回は、借入元金返済原資 についてです。

ご存知の通り、私は、税理士、会計士として会計事務所を経営し、日々、クライアントのお客さんの会計を向き合い、情報提供をしておりますが、頻繁に感じることは、借入の元金の返済の原資について、正しく理解していない経営者が多いことです。

鋭い経営者であれば、それは、税引き後当期純利益であることは、直感的にイメージできると思いますが、中には、そのこともイメージできていない人もいます。

借入元金の返済というのは、一般的に、財務活動によるキャッシュフローのマイナス、と表現できます。

財務活動とは、簡単に言えば、企業の資金繰りに関する活動のことで、企業を経営していく上で、必要な資金が足りないときは、銀行等から借入を実行し、実行してもらった借入の元金の返済を計画的に行うための検討、計画といえるでしょう。

その他のキャッシュフローの代表としては、

・投資活動によるキャッシュフロー

・営業活動によるキャッシュフロー

があります。(以下、キャッシュフローを、CF、と略します。)

投資活動によるCFは、その名の通り、投資に関連する活動によって生じたCFであり、例えば、

・株式を購入した場合の投資額は、投資活動によるCFのマイナス

・保有株式を売却した場合の売却額は、投資活動によるCFのプラス

・減価償却資産を購入した場合の投資額は、投資活動によるCFのマイナス

といったものがあげられます。

そして、営業活動によるCFは、本業に関連する活動によって生じるCFであり、その本質は、PLの税引き後当期純利益になります。

ただし、営業活動において難しいのは、営業活動に関する主な資産、例えば、売掛金や買掛金について、当期末と前期末との間に大きな増減がある場合には、PL上の税引き後当期純利益と、営業活動によるCFが、大きくかい離する可能性がある点はご留意頂きたいと思います。

また、減価償却における説明においても説明しましたが、減価償却は、PLの税引き後当期純利益と営業活動によるCFとのズレル要因になります。

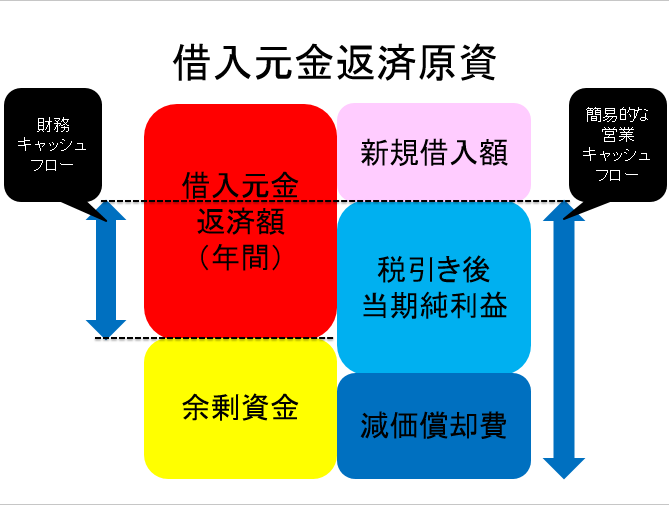

理論的には、このような説明をより深く理解する必要がありますが、難しいので、借入の元金の返済原資について、より簡単なイメージ図を作成したので、ご覧ください。

これは、投資活動CFを除き、簡易的な営業活動CFと財務活動CFとその差額としての余剰CFの関係性を表したイメージ図になります。

まず、簡易的な営業活動CFは、税引き後当期純利益に、そのPL上に計上されている減価償却費を加算した額で計算されます。

また、この図によれば、過去の借入の元金返済に関する支払のみならず、その事業年度中の新規借入による借入額も、財務活動CFのプラスCFとして含んでいます。

ただし、新規借入による財務活動CFのプラスは、将来的には借入元金の返済資金として、財務活動CFのマイナスとして支払われることから、当然のことながら、新規借入によるプラスCFは、借入元金返済のためのマイナスCFの原資にはなりません。

そのため、借入の元金の返済の本質的な原資は、既に説明した、税引き後当期純利益をベースとしたプラスの営業活動CFであり、営業活動CFがプラスであるためには、税引き後当期純利益が、当然、黒字であることが必要になります。

借入のある経営者から聞かれる話としては、借入を返済しなければならないから、税金なんて払っていられず、そのためには、経費、損金を作って利益を減らさなければならない、という趣旨の話ですが、これまでの説明を正しく理解できれば、そのような考え方は、本質的に誤っており、理論的な方向性とは、まったく逆の方向の考え方であると考えられます。

借入の元金の返済原資の主たるものは、税引き後当期純利益であり、税引き後当期純利益を最大化するには、税金の支払いが増加せざるを得ません。

多額の税金の負担感が重いことは理解できますが、このような財務的な関係性を無視して、納税を嫌い、経費、損金をつくるために資金支出を増加し続けても、借入の早期返済という目標達成には逆効果であることを、是非、冷静にご理解頂きたいと思います。

sponsored link

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

more

2016/11/15

2016/11/07

more

2016/11/07

2016/10/08

2016/10/04

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

sponsored link