2016/10/11

決算書の見方を助ける味方

time 2016/10/29

今回は、減価償却 その2 減価償却と収支の関係 についてです。

前回は、減価償却 その1 として、減価償却の本質について説明しました。

減価償却 その1 の説明によって、減価償却資産について計算されPLに計上される減価償却費の内容については理解頂けたと思います。

減価償却費は、PL上、費用であることから、利益の減少要因であることはご理解頂けると思います。

しかし、内容をご理解頂いたからこそ理解できると思いますが、会計的に計算された減価償却費というのは、その計算され計上される費用が、実際の資金の支出の額と一致しないことは、なんとなくイメージできると思います。

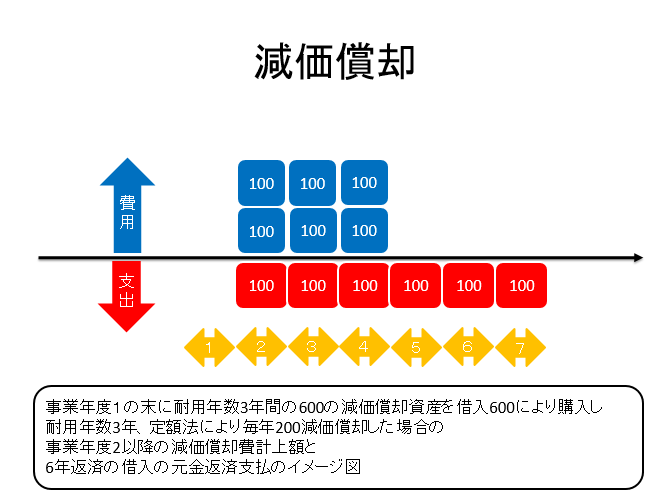

そのイメージを容易化するために一つの例を作成してみましたので、こちらをご覧ください。

この例では、

・事業年度1末に、耐用年数3年間の600の減価償却資産を借入により購入した

・耐用年数3年、定額法として、事業年度2以降の減価償却費は、毎年200

・600の減価償却資産を購入するために、600の借入を実行し、事業年度2以降、毎年100の元金を返済し6年間で完済する

以上を前提に作成してあります。

そして、

・青色の箱は、減価償却費の費用計上額

・赤色の箱は、借入の元金返済に関する支払額

をイメージしています。

簡単なイメージ図になりますが、明らかなことは、このケースは、この減価償却費の費用計上額と、この減価償却費の取得に際して実行した借入に関する元金返済に関する実際の資金の支払額とが、アンバランスであることです。

つまり、PLによって計算された利益(損益)と、実際の収支計算上の収支は、減価償却費の計上によってズレル可能性があることをご理解頂きたいと思います。

もちろん、PL利益(損益)と、実際収支とがズレル要因は、何も、借入による減価償却資産の取得の場合に限りません。

例えば、同じ減価償却資産の取得と減価償却費の計上によっても、例えば、借入ではなく全額自己資金で取得した場合には、取得した年度には、取得額全額が実際の資金として支出されますが、その支出額が、PL上、減価償却費として費用計上されることはありませんし、取得年度の翌年以降は、計算された減価償却費がPL上、費用として計上される一方、借入によって取得されたものではないため、減価償却資産の取得に際して実行した借入の元金返済に関する支払も生じません。

また、PL利益(損益)と、実際の資金収支とのズレル要因は、減価償却のみならず、その他要因でも生じます。

例えば、PL上、当期純利益が大きなマイナスとなっていても、そんなことはあまりないかもしれませんが、銀行等、誰かが、その企業に対して多額の融資を実行して生き延びた場合のその年度の実際の資金収支は、トントン、もしくは、プラスになっていることもあり得ます。

また、PL上、順調な売上の拡大によって、大きな当期純利益を計上していたとしても、売掛金の回収が滞っている場合には、実際の資金収支は、大きなマイナスになっていることもあります。

ただし、このように資産と負債について、当期末と前期末との間に大きな差額がないような場合には、通常、PL利益(損益)と実際の資金収支とがズレル要因になるとは、減価償却による場合が多いので、この点は必ず覚えて頂きたく取り上げました。

事業計画書を作成する場合には、PLベースの事業計画を作成し、それに調整を加えることで、実際の資金収支計画を作成することになりますが、その際には、必ずと加味されるのは、減価償却費の調整と、PLに費用として計上されない借入の元金返済に関する支払です。

sponsored link

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

more

2016/11/15

2016/11/07

more

2016/11/07

2016/10/08

2016/10/04

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

sponsored link