2016/10/11

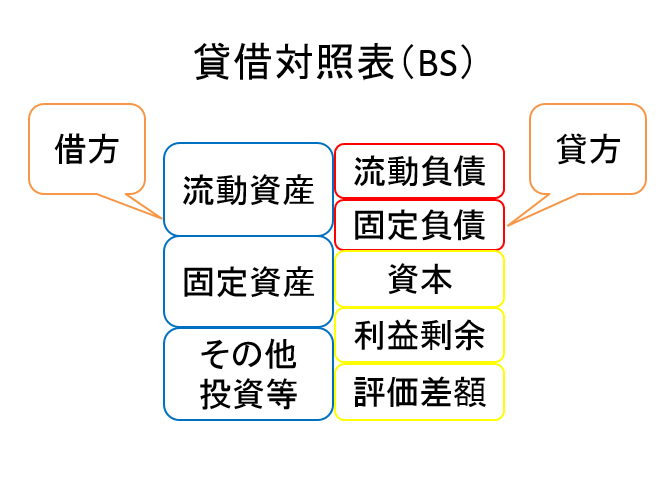

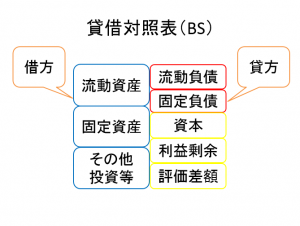

決算書の見方を助ける味方

今回は、BSの中区分 資産編 についてです。

BSの中区分は、こんな感じです。

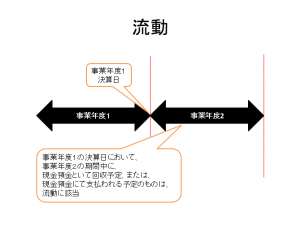

総論編では、資産と負債の両方にある、流動の概念について、簡単に説明しました。

資産編では、

・流動資産

・固定資産

・投資その他

についてもう少し細かく説明していきます。

流動資産とは、基本的には、短期間に現金預金として回収される予定の資産、と言えます。

代表的な勘定科目は、以下の通りです。

・現金預金(もう回収されていますから。)

・売掛金(短期間に回収が予定されています。)

・製品、商品(短期間に販売され、販売代金の回収が予定されています。)

・原材料、仕掛品(短期間に利用され、それらが、製品として完成され、販売され、販売代金の回収が予定されています。)

ちなみに、短期間というのは、流動の意義の本質であり、その内容は、

・決算日の翌日から起算すること

・期間は、原則、1年間

でした。

流動の意義

固定資産とは、

・流動資産、投資その他以外の資産で

・事業に供する資産で

・売却により短期間に回収を予定していない資産

と言えます。

特に、主たる事業に供する資産であり、売却せずに事業に活用することに、特徴があります。

代表的な勘定科目は以下の通りです。

・建物

・建物付属設備

・構築物

・機械装置

・工具器具備品

・車両運搬具

・土地

・建設仮勘定

投資その他は、

・流動資産、固定資産以外の資産で

・純投資に関する資産や

・それ以外の資産(まさに、その他。)

と言えます。

純投資とは、例えば、株式投資や、不動産投資が該当します。

代表的な勘定科目は以下の通りです。

・投資有価証券(長期的保有による運用益を目的とした株式、債券への投資。)

・投資不動産

・敷金(例えば、テナント契約における敷金が該当します。)

・保証金(例えば、各種、取引保証金が該当します。)

sponsored link

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

more

2016/11/15

2016/11/07

more

2016/11/07

2016/10/08

2016/10/04

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

sponsored link