2016/10/11

決算書の見方を助ける味方

今回は、簿記の意義と決算書との関係性、について説明します。

簿記ってよく聞くけど、何?

決算書とどういう関係性があるの?

会計、簿記を学んだことのない方の率直な疑問だと思います。

簿記とは、帳簿記入の略で、会計のルールに従って、会計帳簿を記入、作成することを意味します。

簿記の特徴を簡単に説明します。

会計帳簿の種類としては、主に、原則として

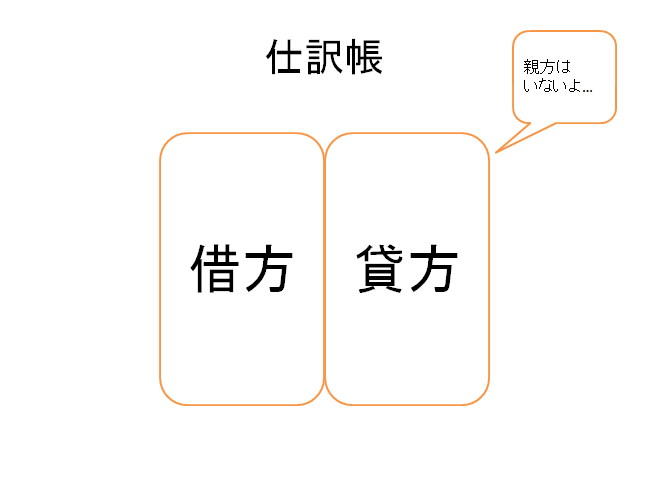

・仕訳帳

・総勘定元帳

があります。

仕訳帳とは、会計処理をそのまま記入する帳簿のことです。

そして、総勘定元帳とは、仕訳帳に記入された会計処理について、勘定科目ごとに、増減をまとめた帳簿のことです。

この時点で、仕訳帳、総勘定元帳の意義を説明する中で、新たな用語ができてたので、続けて説明します。

勘定科目とは、決算書に表示される項目の名称のことで、簿記では、最終的に、総勘定元帳として、勘定科目ごとの事業年度の増減を記録することになります。

会計処理とは、会計のルールに従って、企業の取引を、処理したもので、簿記では、仕訳といい、そのため、仕訳帳の名称には、仕訳、という用語が入ることになります。

簿記では、主に、仕訳を行うことになりますが、この仕訳の主なルールとしては、

・借方、貸方に、それぞれ1つ以上の勘定科目をもって処理されること

・借方、貸方のそれぞれの合計額は、一致すること

です。

ちなみに、借方とは、仕訳帳上の左側の領域の名称であり、貸方とは、仕訳帳上の右側の領域の名称になります。

つまり、仕訳帳には、必ず中心に左右を区切る線があって、左側を、借方、右側を、貸方、と簿記ではいうということです。

また、借方と貸方の併せた読み方を、貸借(たいしゃく)、と言います。

具体的な仕訳をしてみます。

例えば、100円の商品を販売して、現金で代金を回収した、という取引の場合、

借方 現金 100円 / 貸方 売上高 100円

という仕訳になります。

この通り、現金、と、売上高、は、勘定科目になり、貸借に1つ以上の勘定科目があるとルールと、貸借の金額は一致するというルールに従っていることが分かると思います。

では、ここまでの説明で、鋭い人は気がついたかもしれませんが、簿記と決算書との関係を説明します。

1.仕訳の結果、仕訳帳ができる

↓

2.仕訳帳から、総勘定元帳に転記し、総勘定元帳ができる

↓

3.すべての仕訳が完了し、仕訳帳、総勘定元帳を完成した段階で、総勘定元帳の残高を、各決算書に並べて加減さんして各決算書を作成する

です。

なお、実務上は、会計ソフトを用いており、仕訳帳→総勘定元帳→決算書、という転記などは、パソコンがやってくれますが、パソコンが発達していなかった時代は、全て手書きだったそうで、私を含め、この時代に生まれてよかったですよね、皆さん。

要約すると、

・簿記とは、会計ルールに従った仕訳帳、総勘定元帳の作成

・簿記の大原則は、貸借1つ以上の勘定科目と、貸借金額一致

・決算書は、仕訳帳→総勘定元帳→決算書、という流れで完成する

です。

sponsored link

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

more

2016/11/15

2016/11/07

more

2016/11/07

2016/10/08

2016/10/04

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

sponsored link