2016/10/11

決算書の見方を助ける味方

今回は、決算書の機能と利用者について説明します。

そもそも、決算書とは、どのような機能があるのか、ご存知でしょうか?

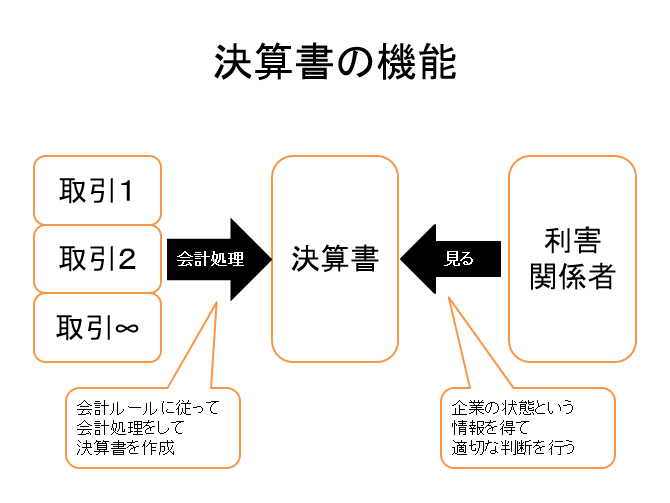

これは、会計という言葉も含むと考えられますが、決算書の主な機能は、その企業の利害関係者に対して、その企業の状態を情報として提供すること、と言えます。

つまり、決算書というのは、ある企業の状態を、会計学が簿記というルールに従って、情報として表現されたもの、であり、情報である以上、その情報を、何らかの目的で利用する利用者が存在することになります。

そして、通常、決算書の利用者は、その企業に対して何らかの利害関係を有している人であり、その企業の各種利害関係者に対して、その企業の状態を情報として伝えることが会計であり、その手段が、決算書であると言えます。

次に、一般的に、利害関係者として想定される人は、

・企業経営者

・株主

・投資家

・債権者

・銀行

・従業員

です。

そして、各利害関係者の決算書に対する目的は、各利害関係者の関心によって異なることになりますが、共通することは、その企業の将来的な収益性と、短長期の債務返済能力に集約されると思います。

つまり、将来的な収益性が高く、短長期の債務返済能力に問題がなければ、その企業とは、安心して付き合っていくことができますが、逆に、そうではない場合には、その企業との付き合い方には、慎重にならなければなりません。

例えば、既存の株主や将来の投資家においては、その企業の状態が良ければ、保有を継続するか、さらに投資するでしょうが、逆に、悪ければ、売却するでしょう。

また、その企業の債権者(例えば、その企業に商品、製品を販売し、または、サービスを提供して、売掛金などの債権を有している人等。)や、融資をしている銀行おいては、その企業の状態が良ければ、取引や融資を増やしてもいいと思うでしょうが、逆に、悪ければ、新規の取引や融資は控え、回収の努力を始めるでしょう。

さらに、従業員においては、その企業の状態が良ければ、長期的にもっと貢献しようと思うでしょうし、逆に、悪ければ、転職を検討するでしょう。

要約すると、

・決算書には、その利用者に、その企業の状態を情報として伝える機能があること

・企業には、各種利害関係者が存在し、企業の状態について、決算書から情報として得ることで、適切な選択、判断をすることができるということ

でした。

sponsored link

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

more

2016/11/15

2016/11/07

more

2016/11/07

2016/10/08

2016/10/04

金平 剛

税理士・公認会計士。金平剛会計事務所代表。大手監査法人、会計事務所を経て独立。会計事務所を経営する中で会計に関する経営者教育の必要性、重要性を痛感し、当サイト「決算書のみかた」を開設、運営。 [詳細]

sponsored link